Les réseaux électriques alimentés par le solaire rencontrent divers écueils, liés à une consommation insuffisante, mais demeurent un modèle pertinent.

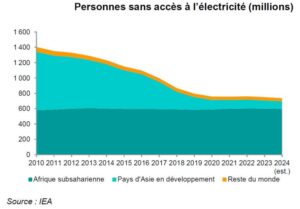

Le constat est connu : en 2024, près de 10 % de la population mondiale, majoritairement en Afrique subsaharienne, n’avait aucun accès à l’électricité. À cela s’ajoutent 1,6 milliard personnes n’ayant qu’un accès limité, caractérisé par des coupures de courant fréquentes. Face aux carences des réseaux nationaux, notamment en zones rurales, les solutions décentralisées se sont développées, comme les équipements individuels (lampes, radios) et les kits solaires domestiques. On assiste aussi à l’émergence des « mini-grids » collectifs, desservant un village ou un quartier.

L’isolement géographique et la saisonnalité de certaines activités productives, comme l’agriculture ou la pêche, sont des freins majeurs à l’efficience des mini-grids, quel que soit leur modèle de financement et d’exploitation.

Alimentant des logements, mais aussi des activités économiques, « ils sont un levier de développement local, pouvant permettre d’augmenter les revenus des usagers », observe une étude du cabinet Global Sovereign Advisory (GSA). En 2023, plus de 21 500 mini-grids étaient en service dans 130 pays, alimentant 48 millions de personnes, principalement en Inde et en Afrique.

Sur le continent africain, le leader est PowerGen, qui compte plus de 325 mini-grids desservant 125 000 personnes. Depuis sa base au Kenya, le groupe d’origine américaine a rayonné dans douze pays, notamment le Nigeria, la Sierra Leone, la Tanzanie et la RD Congo. Avec un chiffre d’affaires de 3,4 millions de dollars en 2022, il figurait dans le palmarès 2024 des 50 entreprises africaines à plus forte croissance du Financial Times. En janvier 2024, il s’est rapproché du fonds de financement d’infrastructures Private Infrastructure Development Group (PIDG, soutenu par les agences d’aide au développement du Royaume-Uni et de six autres pays) et et d’autres bailleurs de fonds pour déployer 120 MW de solutions d’énergie renouvelable à travers l’Afrique.

Plus généralement, la baisse spectaculaire du coût des panneaux photovoltaïques a fortement stimulé le déploiement de mini-grids solaires ou hybrides, désormais prépondérants. L’électricité produite par ces installations reste plus chère que celle du réseau national (0,38 à 0,75 $/kWh selon les sources, contre 0,12 $/kWh en moyenne en Afrique), mais permet néanmoins de répondre à une demande insatisfaite.

Des cadres réglementaires adaptés

Le coût de l’électricité varie fortement selon la taille du réseau, son facteur de charge, la technologie utilisée et le profil des usagers. Encore difficile à rentabiliser sans subventions ou financements concessionnels, l’essor des minigrids a permis l’émergence des opérateurs spécialisés, qui en maîtrisent les aspects techniques, et, surtout, financiers et commerciaux. Ces entreprises ont développé des modèles économiques spécifiques, notamment pour intégrer les usages productifs de l’électricité, qui représentent désormais plus de 30 % de la consommation des mini-grids. Ces usages (transformation agricole, soudure, réfrigération, irrigation, etc.) permettent d’augmenter les revenus des usagers et donc la rentabilité des installations.

Des offres « as-a-service » se développent en parallèle pour fournir des équipements onéreux (moulins, chambres froides) sur un modèle de facturation à l’usage. « Le modèle des mini-grids s’intègre de plus aux politiques nationales d’électrification ; si quelques pays chargent leurs opérateurs historiques d’en installer, la plupart délèguent cet effort au secteur privé ou à des ONG. »

Surtout, de nombreux pays, notamment en Afrique, ont adopté des cadres réglementaires adaptés. Une tendance forte est l’émergence du modèle « undergrid », qui combine les mini-grids aux réseaux nationaux pour mutualiser les ressources et améliorer la fiabilité. « Bien que le financement reste un défi majeur, des modèles hybrides panachant subventions publiques, investissement privé et anchor customers solvables permettent d’envisager un avenir plus durable pour cette solution clé de l’accès universel à l’électricité », considèrent les analystes de GSA.

Qui considère que l’électrification par mini-réseaux constitue « une opportunité importante » pour les économies rurales et périurbaines souvent exclues des services énergétiques nationaux. En plus d’un accès plus fiable à l’électricité pour les ménages, ces infrastructures représentent un levier crucial pour le développement des usages productifs de l’électricité. L’accès à une source d’électricité stable et continue (ou, du moins, prévisible) permet en effet de soutenir des activités génératrices de revenus. En particulier, l’arrivée d’un mini-réseau permet de limiter les pertes post-récoltes, en permettant la conservation et la transformation de produits agricoles : transformation du manioc (qui se dégrade, sinon, en quelques heures), congélation de poisson, meunerie, séchage de fruits et légumes frais, etc.

Des capacités parfois sous-utilisées

L’électrification peut aussi faciliter le déploiement de systèmes d’irrigation, et rend possible de nombreuses activités artisanales, de petite industrie (soudure, fabrication, réparation) ou de services, mais aussi des services numériques, par exemple en alimentant une antenne télécom.

Par exemple, relate la Banque mondiale, dans le marché de Wuse à Abuja (Nigeria), le déploiement d’un miniréseau solaire hybride (1 MW PV, 1,2 MWh de batteries, générateur diesel de 1 MW) a permis de remplacer plus de 3 000 petits groupes électrogènes utilisés par les commerçants. Ces derniers bénéficient désormais d’une alimentation plus stable (disponibilité supérieure à 99 %) et ont vu leurs dépenses énergétiques baisser de 65 %. Sur ce marché, des gains nets en compétitivité et en confort d’exploitation ont ainsi été permis par l’installation de ce mini-grid.

Certes, certains écueils peuvent gripper ce cercle vertueux. Dans certains cas, signale GSA, la demande en électricité peut être trop faible ou irrégulière pour garantir la rentabilité du mini-grid. Au Ghana, les mini-grids de Kudorkope et Pediatorkope enregistrent une consommation journalière par client inférieure à 1,1 kWh (contre 4-5 kWh anticipés lors du dimensionnement), en raison du faible pouvoir d’achat, de la rareté des activités à haute intensité énergétique, et de l’absence de mécanismes de financement pour les équipements productifs. « Les capacités installées sont ainsi fortement sous-utilisées, compromettant la viabilité de l’investissement. Sans action complémentaire pour augmenter la demande en électricité, ces réseaux surdimensionnés restent suboptimaux et empêchent la diminution des coûts pour l’ensemble des consommateurs concernés. »

Paradoxalement, poursuit l’étude, le financement intégral des projets par des subventions publiques, des ONG ou des bailleurs internationaux, peut nuire à la viabilité du système sur la durée : l’opérateur ne sera pas nécessairement incité à soutenir le développement des usages productifs, et donc à soutenir la demande, ce qui complique une exploitation économiquement viable.

Enfin, l’isolement géographique et la saisonnalité de certaines activités productives, comme l’agriculture ou la pêche, sont des freins majeurs à l’efficience des mini-grids, quel que soit leur modèle de financement et d’exploitation. Les projets au Mali, au Kenya ou en Tanzanie illustrent ce constat : même avec une électricité disponible, les usages productifs ne se développent que marginalement, faute d’accompagnement et de financement ciblé.

Voilà pourquoi, entre opérateurs privés et publics, le financement reste un défi. L’essor des mini-grids dépend encore en grande majorité des bailleurs internationaux ou régionaux. Et ces fonds sont « inégalement répartis » ; en Afrique, ils vont essentiellement au Nigeria, à la RD Congo et à l’Ethiopie. Puis, dans une moindre mesure, au Tchad, à la Somalie et au Niger.

Bien sûr, cela laisse des opportunités aux investisseurs privés ou gestionnaires de fonds spécialisés, comme CrossBoundray en Afrique subsaharienne. Et, plus rarement, à l’autofinancement des opérateurs. Quoi qu’il en soit, l’absence de financement public rendrait le modèle privé « quasiment intenable », surtout si la demande est inférieure aux prévisions, comme cela arrive souvent dans des zones qui tardent à s’industrialiser.

@AB

Source: NewAfrican/Le Magazine de l’Afrique